這禮拜一在看自己的cron job跑完的選擇權估值結果時, 意外發現有一檔價格特高但是極價外的選擇權合約:

上面的表格是用凱利公式排序後的結果, 因為是賣方高期望值的合約, 所以照理說價格應該要極低才對, 可是這檔合約竟然價格特高。 以合約來說, 賣方預期5天獲利為2.33%, 換算年報酬率為212%, 而要行權的條件則是得五天內跌超過20%, 以他的歷史波動率來說, 要五天內跌20%是機率極低的事件, 一般正常的情況應該是像這個表格的其他合約那樣, 在凱利公式計算的高下注比率下, 預期年報酬率有個5~10%就差不多了, 這檔合約價格可以高成這樣實在不可思議...。

一般來說, 如果選擇權理論估值跟實際價格差距過大, 通常有以下幾種原因:

- 合約到期前已知有重大消息宣布 (e.g. 財報公布日) -> 因為很大可能消息公布那天價格會劇烈變化, 所以合約價格就會更高, 畢竟選擇權模型的波動率很難連這類新聞事件一起計算進去。

- 合約到期前為除息日 -> 配息是原標的持有人的權益, 因為配息會影響價格, 但是合約所有人不會得到對應的配息, 所以針對高股息的個股, 合約到期日前配息的合約價格也都會更高一些, 以補償配息日的股價調整。

- 標的宣布被併購消息 -> 如果一間公司確定會被收購, 那股價會直接跳到接近收購價, 而選擇權合約則會針對這收購價大幅調整, 畢竟幾乎已確定收購的價格了(當然還要考慮後來併購吹了的情況, 不過通常機率極低)。

基本上上面這三項我以前都有吃過虧, 所以(1)&(2)我才寫程式整合進表格裡, 直接提醒我這檔合約會不會有雷, 而併購消息這個就沒辦法了, 只能看到像這種天上掉餡餅的合約時, 每次交易前都先google一下確定是不是沒問題, 大多時候都證明沒有白吃的餡餅可以吃...。

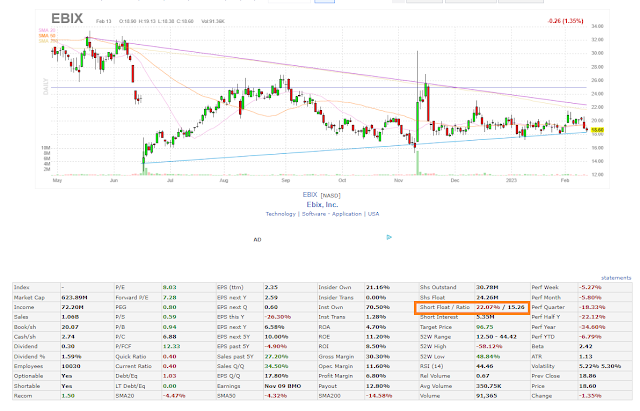

而這次的標的, 已經確定合約到期前沒有財報公布日也沒有除息日, Google了幾次也沒任何併購的消息, 看起來真的就像是天上掉下的餡餅, 不過在調查的過程倒是有注意到一件事, 就是這檔標的公司的放空比率極高:

Short Float = 22.07%, 代表市面上流通的股票有22%被借去放空, 一般來說這個值通常個位數就差不多了, 兩位數代表被高度做空, 因為選擇權估值模型是以標的價格波動率來估值, 一般的簡單模型當然不可能把Short Float考慮進去, 所以理所當然的這檔合約才會有這麼貴的價格。 再來看看EBIX的其他合約:

每檔的預期報酬都高得嚇人, 因為預期下次公布財報是3/13~3/17, 所以3月的合約又更是貴的誇張。 而分析完後再來的問題就是, 我該交易EBIX的賣權合約嗎? 思考後總結了幾個要點:

- 高放空比率代表這間公司極度被看沒有, 所以這間公司之後繼續下跌的機率不小, 可是既然沒有確定事件的話, 你也不知道什麼時候會大跌, 站在機率跟期望值的角度, 我應該要交易這些高凱利公式估值的合約。

- EBIX這五年股價表現不怎麼好, 不過公司是1976年成立的老牌公司, 商品為保險產業的軟體供應商, 公司也有持續在賺錢, 一般來說保險公司基於風險考量, 沒必要不會勤換系統軟體, 除非EBIX發生什麼大問題, 不然一般來說業務應該很穩健才對。

- 3/17的合約到期前會有財報公布日, 考慮到已知風險, 還是不要交易三月的合約比較安全。

分析完就決定來交易2/17到期行權價15的合約了(還交易得比平常多一倍, 畢竟分析完就像半個天上掉下的餡餅, 不過考慮到還是有風險, 也不敢交易更多...), 反正真的被行權了我也覺得這間公司不錯, 就持有股票就好, 最後結果賭贏了, 18.86 -> 17.16 跌了9%, 離15塊行權價還遠得很, 順利賺到這次的意外之財XD

另外因為這次的經驗, 就決定把目前做的投資網站的表格都加上Short Float data, 這樣之後在挑選標的時, 也可以多關注有沒有放空比率高但是長期看還是績優的公司, 如果有的話即便不先買股票當股東, 也可以交易點高溢價賣權增加投資收益!